Купить квартиру в Москве реально, если заранее посчитать ПДН, выбрать планировку без дорогих переделок и правильно сравнить программы кредитования. Здесь — понятная схема: какие ставки и взносы встречаются в 2026 году, как устроены ДДУ и эскроу, что положить в комплект документов и как не переплатить из‑за «субсидий».

Когда на руках список желанных планировок и эскизы ремонта, оформить квартиру в ипотеку в Москве — логичный шаг, который сохранит манёвренность бюджета. Ещё во времена, когда сайт был посвящён выбору планировок и лайфхакам ремонта, читатели видели, как грамотная расстановка мебели, несущих стен и мокрых зон экономит сотни тысяч: меньше переделок, короче смета, ниже ежемесячный платёж. Сейчас эти знания работают вдвойне: планировка помогает выбрать правильный дом и точнее подобрать ипотечную программу под реальный быт, а не под красивые рендеры.

С чего начать: быстрый самоаудит перед заявкой

Проверьте три опоры сделки: стабильный доход, первоначальный взнос и кредитную историю. Если ПДН не выше 40–50 процентов, а взнос от 15–20 процентов, шансы на одобрение растут заметно.

Лучший старт — короткая проверка финансовой формы. Доходы: официальные и подтверждаемые, иначе банк снизит одобряемую сумму. ПДН, показатель долговой нагрузки, банки в Москве комфортно видят до 40 процентов, у части кредиторов порог доходит до 50 процентов, но это уже на грани. Взнос: при 20 процентах ставка и скоринг обычно мягче, а выбор программ шире. Кредитная история: запросите отчёт через сайт nbki.ru или сайт okb.ru — в тексте упоминаются домены, но ссылки на эти источники указывайте самостоятельно. Если обнаружатся просрочки, исправления займут 3–6 месяцев. И ещё штрих из старой тематики: планировка влияет на смету ремонта и, значит, на кеш‑флоу семьи, так что выбирая квартиру, уже режьте «лишний метр» коридора, не экономьте на естественном свете и ориентируйтесь на отделку, которую сможете довести до ума без кредитной карты.

Какие ипотечные программы доступны в Москве в 2026 году

В городе действуют рыночная ипотека, семейная, льготные для новостроек, военная и для специалистов в сфере информационных технологий (IT). Ставки различаются по типу жилья и размеру взноса.

Картина года выглядит так: базовые рыночные программы для новостроек и вторички, льготные для семей с детьми, специальные для военных, а также акционные от застройщиков. Часть проектов в Москве предлагает субсидированные ставки на 1–3 года при повышенной цене кв. м. Важно сопоставлять не только ставку, но и итоговый платёж за весь срок. Полезное правило: считать «серьёзную» переплату в двух сценариях — реальная цена без скидки и «субсидированная» с учётом удорожания. Проверять условия удобно по открытым данным на сайт cbr.ru, а по статистике сделок и сегментам рынка — на сайт domrf.ru. И да, к планировкам это относится напрямую: студия с неправильными мокрыми зонами часто требует дорогостоящего согласования, что делает льготную программу фактически дороже.

| Программа | Тип объекта | Ориентир ставки, годовых | Особенности |

|---|---|---|---|

| Рыночная | Первичка и вторичка | 14–17 | зависит от ПДН, взноса, страхования |

| Семейная | Новостройки | ниже рыночной | дети по условиям программы, уточнение на сайт domrf.ru |

| Военная | Первичка и вторичка | ниже рыночной | для участников накопительно‑ипотечной системы |

| Специальные для технологий | Новостройки | ниже рыночной | для квалифицированных специалистов, детали у банков |

| Субсидированная от застройщика | Новостройки | от низкой на 1–3 года | повышенная цена м², риск переплаты при перепродаже |

Первичка или вторичка: где ремонт и ипотека сходятся выгоднее

Новостройка с эскроу даёт юридическую чистоту и опцию отделки от застройщика, вторичка — готовую инфраструктуру и быстрый въезд. Смета ремонта часто решает выбор.

На первичном рынке в Москве почти все сделки проходят через эскроу‑счёт: деньги лежат на спецсчёте до ввода дома, что снижает риски. Здесь удобно выбирать планировку под себя, но учитывайте: ремонт с нуля даже в форматах «евро‑двушка» редко выходит дешевле акуратной косметики во вторичке. На вторичном рынке — меньше бумажной рутины, можно проверить дом и двор, понять реальный шум и соседей. Однако юридическая чистота зависит от истории объекта. Если сделать мостик к старой теме: схема инженерных сетей и несущих стен во вторичке более понятна, меньше неожиданностей при монтаже кухни и санузла. В новостройке критичны сроки передачи ключей и точность площадей, что влияет на сумму в договоре и одобрение банка. Подытожим просто: если важны тишина и двор с деревьями, вторичка нравится чаще; если важен чистый старт и новые лифты, первичка с эскроу безопаснее, особенно для семейных программ.

Как банк считает одобряемую сумму и платёж: ПДН, взнос, срок

Размер кредита определяют доходы и ПДН, а платёж — ставка и срок. Комфортный ориентир: взнос от 20 процентов и срок 20–25 лет дают управляемый платёж.

Формула простая по сути: банк берёт ваш подтверждаемый доход, вычитает обязательные платежи, смотрит долю будущего платежа в доходе, оценивает риски. При ПДН до 40 процентов вероятность одобрения выше. Взнос от 20 процентов улучшает скоринг, иногда снижает ставку на 0,3–0,7 пункта. Срок влияет линейно на платёж, но нелинейно на переплату. Чтобы не заблудиться, полезно посчитать две‑три комбинации срока и взноса, а ещё примерить будущий ремонт. В новостройке часто берут срок 25 лет, чтобы в первые 2–3 года остаться в комфортном платеже, пока идут траты на отделку. По ключевой ставке и динамике ставок можно ориентироваться через сайт cbr.ru, а медианные параметры по ипотеке — через сайт domrf.ru и сайт rosstat.gov.ru.

Документы на ипотеку в Москве: короткий список и нюансы

Понадобятся паспорт, подтверждение дохода, заявление, СНИЛС, при необходимости — свидетельства о браке и рождении детей. На объект: ДДУ с эскроу или ДКП, правоустанавливающие, отчёт оценщика.

Комплект выглядит стандартно, но детали важны. Для зарплатных клиентов часть банков принимает выписку из личного кабинета работодателя, остальным пригодится 2‑НДФЛ или справка по форме банка. Самозанятые прикладывают справки о доходах из приложения и выписки по счёту за 6–12 месяцев. На первичке ключевой документ — ДДУ с эскроу‑счетом у уполномоченного банка, проектная декларация и разрешение на строительство. На вторичке — ДКП, выписка ЕГРН, история переходов прав, отсутствие обременений, согласие супруга при общей собственности. Проверять статусы удобно через сайт rosreestr.gov.ru, порядок согласований перепланировок — через сайт mos.ru. Кстати, план работ по ремонту лучше приложить заранее: банк спокойнее относится к объекту без рискованных переносов мокрых зон.

Оценка и страхование: сколько стоит и что влияет на ставку

Отчёт оценщика обязателен на вторичке и часто нужен на первичке; страхование жизни и объекта снижает ставку. Суммарные расходы составляют доли процента от цены квартиры.

Оценка стоит ориентировочно 5–12 тысяч рублей по Москве, зависит от срочности и удалённости объекта. Страхование жизни и здоровья — 0,15–0,5 процента от суммы кредита в год, страхование имущества — 0,05–0,1 процента. Банки дают скидку по ставке за полный страховой пакет, а отмена полиса спустя месяц обычно ведёт к повышению процента по условиям кредитного договора. Проверить аккредитацию оценщика и страховой удобно на сайт cbr.ru. Из опыта под ремонты: при черновой отделке закладывайте увеличенную страховую стоимость внутренних улучшений, но не завышайте — переплата по страховке никому не помогает. Если квартира с готовым ремонтом, фотографии передаются оценщику, и грамотная планировка часто поднимает рыночную оценку, что снижает долю доплаты из кармана.

Перепланировка и ремонт в ипотечной квартире: что можно согласовать

Несущие стены трогать нельзя, мокрые зоны переносятся только по проекту, демонтаж и монтаж перегородок согласуются. Согласование проходит через МФЦ, регламенты — на сайте mos.ru.

Ипотека не запрещает ремонт, но обязывает к аккуратности. В Москве действует чёткая градация: косметика без вмешательства в конструктив — свободно, перепланировка с изменением границ помещений — по эскизу или проекту, перенос мокрых зон — только по проекту специализированной организации. Для домов‑новостроек у застройщика часто есть типовые решения, которые упрощают согласование. Банк обычно не против ремонтных работ, но в период до регистрации собственности и до подписания актов приёмки рисковых демонтажей лучше не проводить. Подсказка из «старой» части сайта: выбирая планировку, проверяйте логистику мебели, ширину коридоров и направление дверей — так удаётся обойтись эскизом вместо проекта и сэкономить месяцы.

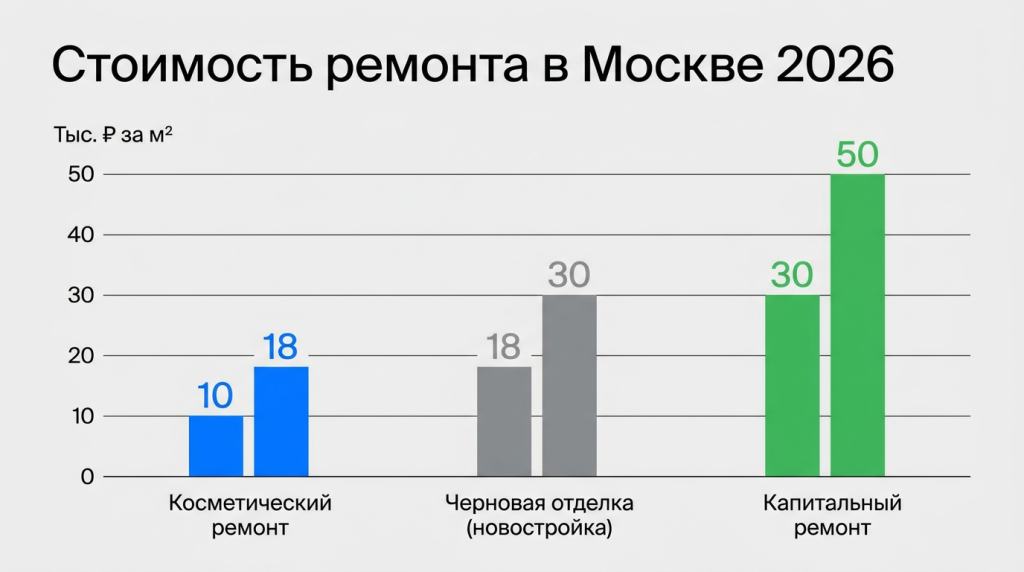

Бюджет ремонта в Москве 2026: реальные вилки под ипотечный платёж

Косметика в живой вторичке выходит ориентировочно 10–18 тысяч за м², черновая отделка в новостройке 18–30 тысяч, капитальный ремонт 30–50 тысяч. Итог зависит от метража и материалов.

Цифры складываются из работ и материалов. В 35‑метровой студии доля доставок и плинтусов выше, чем в 55‑метровой «евро‑двушке», поэтому ставка за м² пляшет сильнее. По мониторингу прайс‑листов крупных подрядчиков и открытых коммерческих предложений столичных сетей можно ориентироваться на такие вилки: косметика — от перекраски и замены сантехники до подшлифовки полов, черновая в новостройке — стяжка, штукатурка, электрика, разводка воды; капитальный — перепланировка с проектом, новые стояки, сложная плитка. Правила экономики тут простые: каждый лишний метр без окна удорожает смету, а полноценное окно в спальне экономит на световых сценариях. Чтобы не перегрузить платёж, уместно спланировать ремонт в две очереди: база сразу, декоративные решения спустя 6–9 месяцев, когда семья втянется в график выплат. Нормативные справки по перепланировкам и процедурам — на сайт mos.ru.

| Тип ремонта | Состав работ | Ориентир по цене, ₽/м² |

|---|---|---|

| Косметический | покраска, обои, сантехника, свет | 10 000–18 000 |

| Черновая отделка | стяжка, штукатурка, электрика, разводка воды | 18 000–30 000 |

| Капитальный | перепланировка, проект, сложные покрытия | 30 000–50 000 |

Выбор планировки под ипотеку: студии, «евро» и классические однушки

Ставка не зависит от планировки, но бюджет ремонта и ликвидность — да. Универсальный подход: окно в каждой жилой, мокрые зоны на месте, минимум тёмных коридоров.

Студии берут из‑за цены входа, однако у части покупателей через пару лет возникает желание отделить спальню — лучше сразу смотреть форматы с нишами. «Евро‑двушка» выигрывает гибкостью: кухня‑гостиная и спальня спасают от сложных перепланировок. Классическая двушка с раздельным санузлом — безопасный вариант под перепродажу. Из старых материалов читатели помнят: длинный узкий коридор — лишние метры сметы, окно в кухне‑гостиной экономит на светильниках, а выделенная гардеробная уменьшает число шкафов. В ипотечном контексте это прямые деньги: чем меньше непроизводительной площади, тем ниже платёж при одинаковой цене за м², или выше комфорт при том же платеже. На вторичке внимательно смотрят несущие стены и вентшахты, в новостройке — возможность безболезненно развести электрику.

Договоры ДДУ, ДКП и эскроу: как проверить юридическую чистоту

На первичке — ДДУ с использованием эскроу, на вторичке — ДКП и выписка ЕГРН. Проверку статусов проводят через сайт rosreestr.gov.ru и банк‑партнёр.

Эскроу заменил прямые платежи застройщикам: средства на спецсчёте, доступ к ним после ввода. Это снижает риски долгостроя и делает ипотеку на первичке прозрачнее. В ДДУ смотрят срок передачи ключей, ответственность застройщика, порядок компенсаций. В ДКП проверяют чистоту перехода прав, отсутствие прав третьих лиц и зарегистрированных жильцов, особенно несовершеннолетних. Банки в Москве держат собственные чек‑листы, а застройщики публикуют проектные декларации у себя и в единой информационной системе. Справки по налоговым вычетам на покупку и проценты доступны на сайте nalog.gov.ru: базовый вычет до 2 млн руб. даёт 260 тысяч возврата, а по ипотечным процентам — до 390 тысяч, суммы зависят от уплаченного НДФЛ.

Субсидированные ставки от застройщиков: считать до рубля

Сниженная ставка часто компенсируется повышенной ценой м². Сравнивайте два сценария: рыночная цена при обычной ставке и «акция» с учётом подорожания.

Механика понятна: в первые 1–3 года вы платите заметно меньше, зато квартира стоит дороже на 5–15 процентов, а после окончания льготы ставка возвращается к рыночной. Для семей, которым важен низкий платёж во время ремонта, это может быть осознанный выбор. Но математика должна быть строгой. Сценарий А: квартира 12 млн, ставка 15 процентов, взнос 20 процентов. Сценарий Б: квартира 13,2 млн со скидкой ставки до, скажем, 6 процентов на 3 года. Если планы перепродажи короткие, переплата по цене способна «съесть» выгоду. Если жить долго, выигрыш первых лет даёт время для роста доходов или рефинансирования. Про примеры ниже есть таблица, а общие рекомендации банков и разъяснения по субсидиям встречаются на сайте cbr.ru и сайте domrf.ru.

Рефинансирование и снижение ставки после выдачи

Ставку можно снизить позже: через рефинансирование или индивидуальную скидку банку‑кредитору. Помогают рост дохода, снижение ПДН и аккуратная история платежей.

Жизнь длиннее кредитного договора. Через 12–24 месяца часть заёмщиков пересматривает ставку: банк видит хорошую платёжную дисциплину и делает предложение остаться на новых условиях. Если нет — рефинансирование в другой банк со снижением ставки и переносом остатка долга. На первичке с эскроу рефинансирование запускают после регистрации права собственности. Подготовьте пакет: справка об остатке долга, график платежей, выписка ЕГРН, отсутствие просрочек минимум 6–12 месяцев. Вполне рабочая стратегия — взять более длинный срок при покупке, а затем при рефинансировании сократить срок на 3–5 лет, сохранив близкий платёж. Это экономит проценты и не ломает семейный бюджет. Публичную информацию по требованиям к рефинансированию стоит смотреть на сайте cbr.ru, а рыночные предложения — на сайте banki.ru.

Риски и как их избежать: короткий чек‑лист

Проверяйте объект и продавца, не тяните с оценкой и страховкой, не соглашайтесь на рискованные перепланировки. Всегда считайте два сценария ставок.

- Сделайте две одобрённые заявки в разных банках: подстраховка по срокам и условиям.

- Сверьте паспортные данные продавца и доверенности у нотариуса.

- На первичке перечитайте ДДУ, сроки ввода и штрафные санкции.

- На вторичке проверьте отсутствие долгов по ЖКУ и зарегистрированных жильцов.

- Фиксируйте смету ремонта с запасом 10–15 процентов.

- Не переносите мокрые зоны без проекта, согласование через сайт mos.ru.

- Считайте полную стоимость владения: платёж, налоги, ремонт, парковка, консьерж.

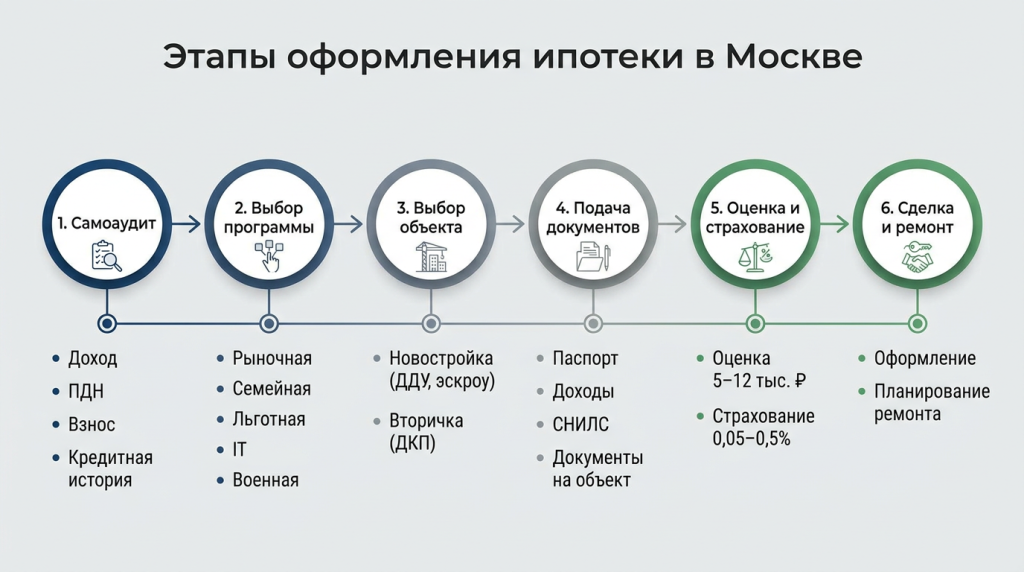

Календарь сделки: сколько занимает покупка в ипотеку

Одобрение 1–7 дней, поиск объекта 2–6 недель, оценка 1–3 дня, одобрение объекта 2–5 дней, сделка и регистрация 3–10 дней. Весь цикл 4–8 недель.

Если отбросить редкие задержки, процесс идёт ритмично. Сначала предварительное одобрение: анкета, доход, ПДН. Затем подбор квартиры, где советы по планировке и ремонту экономят время — меньше «лишних» просмотров. После аванса — оценка, проверка юристами банка, подписание кредитных и основных договоров, регистрация.

Для первички — эскроу, для вторички — переход права. Регистрационные сроки меняются, актуальные регламенты и госпошлины смотрят на сайте rosreestr.gov.ru. Налоговые вычеты оформляют после регистрации права собственности, справки и заявления — через сайт nalog.gov.ru.

Примеры расчётов: платёж и переплата при разных сценариях

Возьмём 12 млн за квартиру, взнос 20 процентов, кредит 9,6 млн. При 15 процентах и сроке 25 лет платёж около 123 тысяч в месяц. При временной ставке 6 процентов на 3 года — около 61 тысячи, затем рост к рыночной.

Расчёт аннуитетный: месячная ставка, срок в месяцах, стандартная формула платежа. Сценарий А, 15 процентов, 25 лет: платёж примерно 123 тысяч, переплата за 5 лет порядка 4,4 млн, за 10 лет — 8,5 млн. Сценарий Б, субсидия 6 процентов на 36 месяцев с ценой квартиры 13,2 млн: первые 3 года платёж около 61 тысячи, затем при возврате ставки к 15 процентам и остатке долга — рост к 125–130 тысячам, точнее посчитает банк. Важно учесть: если квартира дорожает медленнее рынка из‑за высокой входной цены, то экономия на первых платежах может нивелироваться. Впрочем, если семья выигрывает время на ремонт и обустройство, а затем успевает рефинансироваться, то суммарная выгода уже ближе к нулю или чуть в плюс. Примерные ставки и тренды по рынку полезно проверять на сайте cbr.ru и сайте domrf.ru.

| Параметр | Сценарий А: рыночная | Сценарий Б: субсидия |

|---|---|---|

| Цена квартиры | 12 000 000 ₽ | 13 200 000 ₽ |

| Сумма кредита | 9 600 000 ₽ | 10 560 000 ₽ |

| Ставка, первые 3 года | 15% | 6% |

| Ежемесячный платёж, первые 3 года | ≈123 000 ₽ | ≈61 000 ₽ |

| Итоговая переплата, 3 года | ≈3 900 000 ₽ | ≈2 100 000 ₽ |

| Комментарий | ниже входная цена | выше входная цена |

Районы Москвы: где искать баланс цены, ремонта и ипотеки

Для быстрого въезда подойдёт вторичка в сложившихся массивах ЮЗАО, СЗАО и САО, для свежей инфраструктуры и дворов — первичка в Новой Москве и на реорганизуемых территориях ЗАО, ЮВАО.

В «старой» Москве вторичка часто выигрывает планировками: большие кухни, окна на две стороны, меньше сложных ниш. Ремонт там дешевле именно из‑за понятных конструкций и инженерии. В Новой Москве новостройки берут дворами без машин, современными лифтами и колясочными, но черновая отделка добавляет к платёжке 200–400 тысяч за сезон работ. Районная стратегия проста: оцените доступ к работе и школам, а затем посмотрите, где ремонт ляжет легче — на готовую «коробку» вторички или на чистый лист новостройки. Сегмент и цены по кварталам удобно мониторить на сайте cian.ru, а статистику ввода жилья и миграции — на сайте rosstat.gov.ru. Подсказка от планировщика: не бойтесь евроформатов, но проверьте, чтобы в спальне было окно, а в кухне‑гостиной — нормальная вытяжка, иначе переплата уйдёт в инженерку.

Как говорить с банком и застройщиком: переговоры, которые работают

Покажите альтернативные одобрения, соберите конкурентные оферты, предложите быстрые сроки сделки. Часто это минус 0,3–0,7 пункта и скидка застройщикам на допопции.

Переговоры — обычная часть покупки. Когда у покупателя два‑три одобрения, банк видит конкуренцию и двигает ставку, комиссию или страховку. Застройщики гибче по отделке и кладовым, чем по цене м², особенно к концу квартала. На вторичке продавцы идут навстречу по срокам освобождения, передаче ключей и включению техники, что сокращает бюджет ремонта. Никакой магии: конкретика и скорость. Покажите готового оценщика, быстрый депозит на эскроу, «чистые» документы. У застройщика уточняют аккредитованные банки, список на объект — в офисе продаж и на сайте компании, а публичные требования надзора — на сайте cbr.ru. Весь диалог проще, когда покупатель объясняет, зачем ему та или иная планировка и как это снижает риск перепланировки: банку это нравится, потому что объект ликвиднее.

Деньги после сделки: налоговые вычеты и резерв на ремонт

Верните часть денег через вычет и заложите резерв 3–6 месячных платежей. Вычеты оформляются через сайт nalog.gov.ru, резерв защищает от форс‑мажоров.

Две привычные опоры семейного бюджета: возврат НДФЛ и финансовая подушка. В РФ доступен имущественный вычет до 2 млн базы и до 3 млн по процентам, что в потенциале даёт 260 и 390 тысяч соответственно, если НДФЛ уплачен в таких объёмах. Подать заявление можно онлайн, инструкции и статусы — на сайте nalog.gov.ru. Резерв лучше держать на отдельном счёте, равным 3–6 платежам по ипотеке плюс месяц расходов на ремонт. Тогда отложенный паркет в спальню не выбьет из графика, а коридор без плинтуса подождёт сезон без нервов. В этом снова помогает грамотная планировка: когда розетки и световые группы продуманы заранее, не приходится штробить по второму кругу.

Частые вопросы: короткие ответы

Ипотеку одобряют без созаёмщика, если доход тянет ПДН; ремонт можно делать после передачи ключей; рефинансировать кредит с эскроу можно после регистрации права.

- Что важнее, ставка или цена м²: считают итоговую стоимость владения за первые 7–10 лет.

- Когда начинать ремонт: после подписания акта приёма‑передачи и согласования работ у УК.

- Где проверить застройщика: эскроу‑статусы и надзор — на сайт cbr.ru, проектная декларация — у застройщика.

- Сколько держится одобрение: обычно 30–90 дней, детали у конкретного банка.

- Можно ли без страховки: формально да, но ставка вырастет по условиям договора.

Планировка плюс ипотека — формула спокойной покупки

Вывод простой: ипотека в Москве становится управляемой, когда финансы, планировка и юридическая часть работают вместе. Проверка ПДН, прозрачные документы, аккуратный выбор формата «евро» или классики, расчёт сметы ремонта и сравнение сценариев ставки — это и есть та самая дорога без лишних сюрпризов.

Помогает опыт, накопленный ещё во времена, когда сайт был посвящён выбору планировок и ремонту: те же правила экономии метра и света делают ипотеку предсказуемее. Стоит начать с самоаудита и пары одобрений, подобрать квартиру с понятной геометрией, сверить условия по ДДУ или ДКП, а затем шаг за шагом пройти сделку. Следующий логичный шаг — выбрать объект и посчитать два‑три сценария платежа, а затем зафиксировать удобные условия. Всё по силам: при спокойном ритме подготовки шансы на удачную покупку в 2026 году высоки.

Начните сегодня! Выберите формат квартиры, посчитайте ПДН, соберите два одобрения, проверьте договоры, сравните рыночную и субсидированную ставку. Держите в голове смету ремонта и налоговый вычет. Если сделать это сейчас, покупка пройдёт ровно, а квартира быстро станет домом.

- Сделайте обмер помещения, к которому относится материал.

- Сохраните полезные пункты в заметки или в закладки браузера.

- Сравните с собственным проектом — что можно применить, а что нет.